POLÍTICA

Alcaldesa de Ibagué, en líos por tapar faltante de 58 mil millones, al gobierno Hurtado

Foto: Johana Ximena Aranda Rivera, alcaldesa de Ibagué, y Andrés Hurtado exalcalde de Ibagué. cambioin.com

Por: Editor Ibagué - Publicado en septiembre 30, 2024

En graves problemas penales, fiscales y disciplinarios, la alcaldesa de Ibagué Johana Ximena Aranda Rivera, por haber aceptado qué en el presupuesto dejado por la administración de su antecesor y jefe político Andrés Fabián Hurtado Barrera, existiera un faltante de 58 mil millones de pesos, en unas cuentas del gobierno local. Ahora deberá responder solidariamente por esa anomalía.

Encuentre contenido exclusivo en WhatsApp Channel, siganos ya: https://whatsapp.com/channel/0029Va9kwaD1CYoZxxokC42i

Unidad Investigativa cambioin.com

Anualmente en alcaldías, gobernaciones, ministerios, entes descentralizados, presidencia de la República, entes de control, y en general todas las entidades públicas deben hacer los cierres financieros, para saber cuanto dinero existen en las cuentas bancarias, y que destinación se les puede dar a esos recursos.

Por eso es clave y fundamental que antes de iniciar el periodo de cualquier alcalde o gobernador en el país, se apruebe o no el cierre presupuestal y financiero de los recursos del balance de la vigencia anterior para el caso que nos ocupa la del 2023 que finaliza en febrero de 2024, si se presenta alguna incongruencia debe ser reportada y no aceptar el informe.

Pero en esta oportunidad Johana Ximena Aranda Rivera, quién gobierna desde el 1 de Enero del presente año, firmó avalando el cierre presupuestal y financiero de la vigencia 2023 a febrero de 2024. Donde existen anomalías tan graves, que faltan más de 58 mil millones de pesos, en algunas cuentas bancarias propiedad de la administración local.

El hallazgo lo hizo la contraloría municipal de Ibagué, por medio de una auditoría especial que debe ser remitida a la Fiscalía General de la Nación, Procuraduría General de la Nación, y la misma entidad fiscalizadora.

Este es el reporte oficial de la Contraloría de Ibagué:

Observación administrativa No. 01 con incidencia disciplinaria y penal: Gestión Presupuestal: Irregularidad en el cierre presupuestal y financiero de los recursos del balance de la vigencia 2023 a febrero de 2024, de la Administración Central del Municipio de Ibagué vigencia 2023.

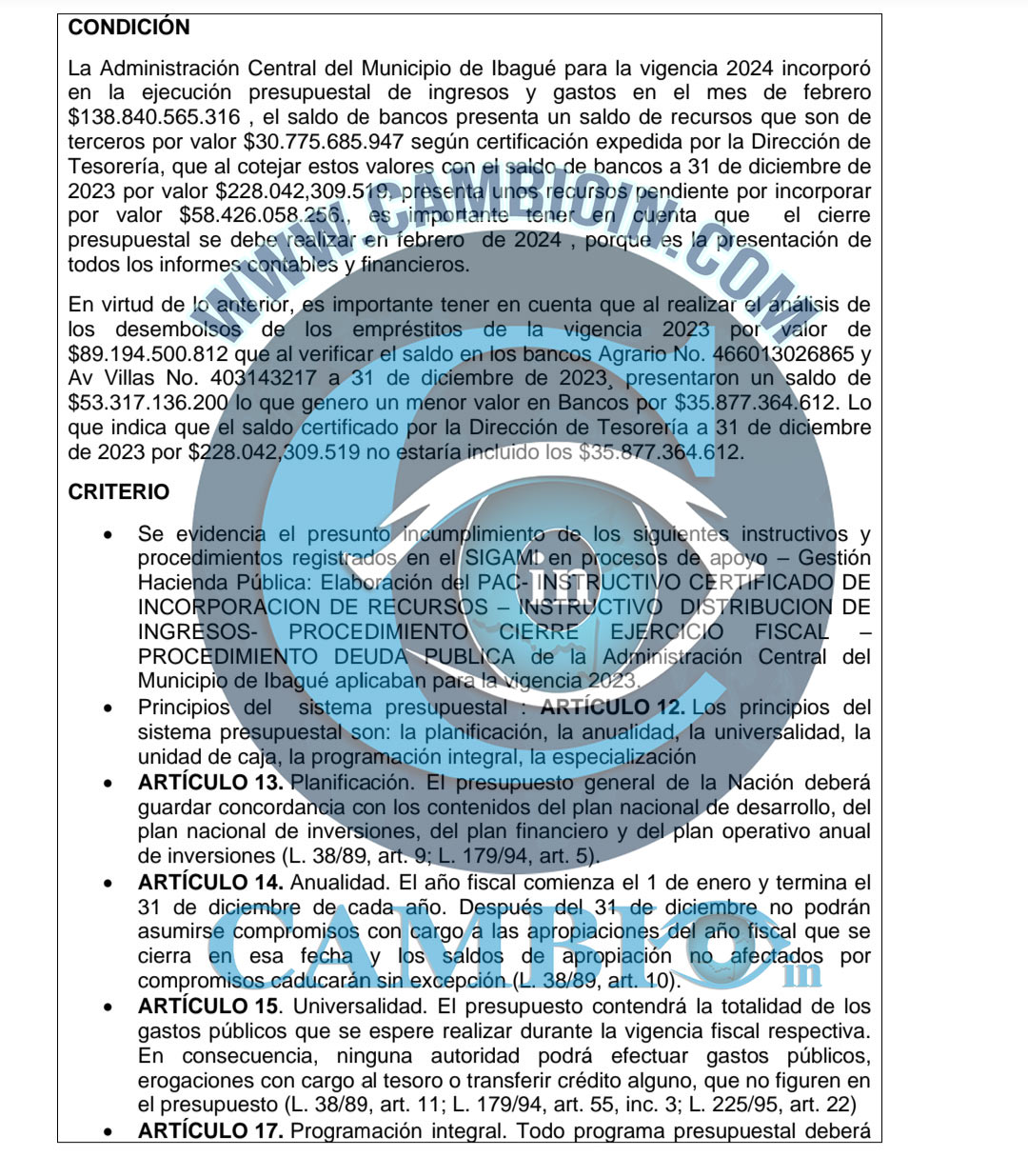

Condición:

La Administración Central del Municipio de Ibagué para la vigencia 2024 incorporó en la ejecución presupuestal de ingresos y gastos en el mes de febrero 138.840.565.316, el saldo de bancos presenta un saldo de recursos que son de terceros por valor 30.775.685.947 según certificación expedida por la Dirección de Tesorería, que al cotejar estos valores con el saldo de bancos a 31 de diciembre de 2023 por valor 228.042,309.519, presenta unos recursos pendiente por incorporar por valor 58.426.058.256., es importante tener en cuenta que el cierre presupuestal se debe realizar en febrero de 2024, porque es la presentación de todos los informes contables y financieros.

En virtud de lo anterior, es importante tener en cuenta que al realizar el análisis de los desembolsos de los empréstitos de la vigencia 2023 por valor de 89.194.500.812 que al verificar el saldo en los bancos Agrario No. 466013026865 y Av Villas No. 403143217 a 31 de diciembre de 2023, presentaron un saldo de 53.317.136. 200 lo que genero un menor valor en Bancos por 35.877.364.612. Lo que indica que el saldo certificado por la Dirección de Tesorería a 31 de diciembre de 2023 por 228.042.309. 519 no estaría incluido los 35.877.364. 612.

Criterio: Se evidencia el presunto incumplimiento de los siguientes instructivos y procedimientos registrados en el SIGAMI en procesos de apoyo Gestión Hacienda Pública: Elaboración del PAC- instructivo certificado de incorporación de recursos instructivo distribución de ingresos procedimiento cierre ejercicio Fiscal procedimiento deuda pública de la Administración Central del Municipio de Ibagué aplicaban para la vigencia 2023. Principios del sistema presupuestal: ARTÍCULO 12. Los principios del sistema presupuestal son: la planificación, la anualidad, la universalidad, la unidad de caja, la programación integral, la especialización ARTÍCULO 13. Planificación. El presupuesto general de la Nación deberá guardar concordancia con los contenidos del plan nacional de desarrollo, del plan nacional de inversiones, del plan financiero y del plan operativo anual de inversiones (L. 38/89, art. 9; L. 179/94, art. 5).

Artículo: 14. Anualidad. El año fiscal comienza el 1 de enero y termina el 31 de diciembre de cada año. Después del 31 de diciembre no podrán asumirse compromisos con cargo a las apropiaciones del año fiscal que se cierra en esa fecha y los saldos de apropiación no afectados por compromisos caducarán sin excepción (L. 38/89, art. 10). Artículo 15. Universalidad. El presupuesto contendrá la totalidad de los gastos públicos que se espere realizar durante la vigencia fiscal respectiva. En consecuencia, ninguna autoridad podrá efectuar gastos públicos, erogaciones con cargo al tesoro o transferir crédito alguno, que no figuren en el presupuesto (L. 38/89, art. 11; L. 179/94, art. 55, inc. 3; L. 225/95, art. 22)

Artículo 17. Programación integral. Todo programa presupuestal deberá contemplar simultáneamente los gastos de inversión y de funcionamiento que las exigencias técnicas y administrativas demanden como necesarios para su ejecución y operación, de conformidad con los procedimientos y normas legales vigentes.

Parágrafo: El programa presupuestal incluye las obras complementarias que garanticen su cabal ejecución (L. 38/89, art. 13).

Artículo: 18. Especialización. Las apropiaciones deben referirse en cada órgano de la administración a su objeto y funciones, y se ejecutarán estrictamente conforme al fin para el cual fueron programadas (L. 38/89, art. 14; L. 179/94, art. 55, inc. 3).

Artículo 209 de la Constitución Política, principio de Economía

El numeral 1 del artículo 38 de la ley 1952 de 2019

Articulo 399 de la Ley 599 de 2000.

Causa: Falta de evaluar y mitigar los riesgos económicos en la Secretaria de Hacienda en el manejo de esos recursos para este caso corresponde a la vigencia 2023 en febrero de 2024.

Efecto: Es de tener en cuenta que estos recursos de la vigencia 2023 solo fueron incorporados y legalizados en la ejecución presupuestal de Ingresos y gastos en febrero de 2024, recursos por valor de 138.840.565.316 quedando un saldo pendiente por 58.426.058.256, se evidencia que estos recursos se manejaron de forma antieconómica, ineficaz e ineficiente, es importante tener en cuenta que a este saldo no se registró la totalidad de recursos, lo que genera irregularidades en el manejo de los mismo. Por lo tanto, no se genera razonabilidad en la opinión presupuestal de la Administración Central del Municipio de Ibagué vigencia 2023.

Copia: Informe de auditoria de la contralora de Ibagué contra la alcaldía de Andrés Hurtado y Johana Ximena Aranda Rivera. Exclusivo cambioin.com

Estás Leyendo cambioin.com

NOTICIAS RELACIONADAS