POLÍTICA

Más de 8 mil millones, desaparecieron de una cuenta de la alcaldía de Ibagué

Foto: Andrés Hurtado exalcalde de Ibagué y Johana Aranda alcaldesa de Ibagué. cambioin.com

Por: Editor Ibagué - Publicado en octubre 01, 2024

Más de 8 mil millones de pesos, fueron retirados de una cuenta de la alcaldía de Ibagué, y no aparece la justificación de ha donde fueron a parar esos recursos públicos, lo peor es que el dinero hasta Diciembre de 2023, no había sido reintegrado, con la explicación de rigor de tesorería, y secretaría de Hacienda.

Encuentre contenido exclusivo en WhatsApp Channel, siganos ya: https://whatsapp.com/channel/0029Va9kwaD1CYoZxxokC42i

Unidad Investigativa cambioin.com

La auditoria especial de la contraloría de Ibagué, puso al descubierto el hallazgo administrativo con incidencia disciplinaria, que significa que deberá ser enviada a la Procuraduría General de la Nación, y Penal qué debe ser remitida a la Fiscalía General de la Nación, en donde señala que durante la vigencia 2023 de una de las cuentas donde se guarda plata adquirida por medio de un empréstito, fueron retirados sin ningún tipo de soporte la suma de 8.324,605,259 de pesos, tampoco fue encontrado por la auditora, a donde fue a para ese dinero.

Varias aristas revela el documento del ente fiscalizador, en primer lugar el mal manejo de los recursos públicos por parte de la administración de Andrés Fabián Hurtado Barrera, y para justificarlo entregan el reporte de la desaparición de los más de 8 mil millones de pesos. Se desconoce si la actual administración de Johana Ximena Aranda Rivera, reportó la irregularidad teniendo en cuenta que hasta el 31 de Diciembre del 2023, el dinero no había sido devuelto con la justificación de ley.

Este es el hallazgo 3 del informe de auditoria de la contraloría de Ibagué:

Observación administrativa No. 03 con incidencia disciplinaria, Penal: gestión presupuestal: irregularidades en el manejo de los recursos del empréstito de manera antieconómica, ineficaz financiera y presupuestal a 31 de diciembre de 2023. e ineficiente en la conciliación

Copia 1: soporte de la denuncia por la desaparición de los 8 mil millones de pesos, en la alcaldía de Ibagué. Exclusivo cambioin.com

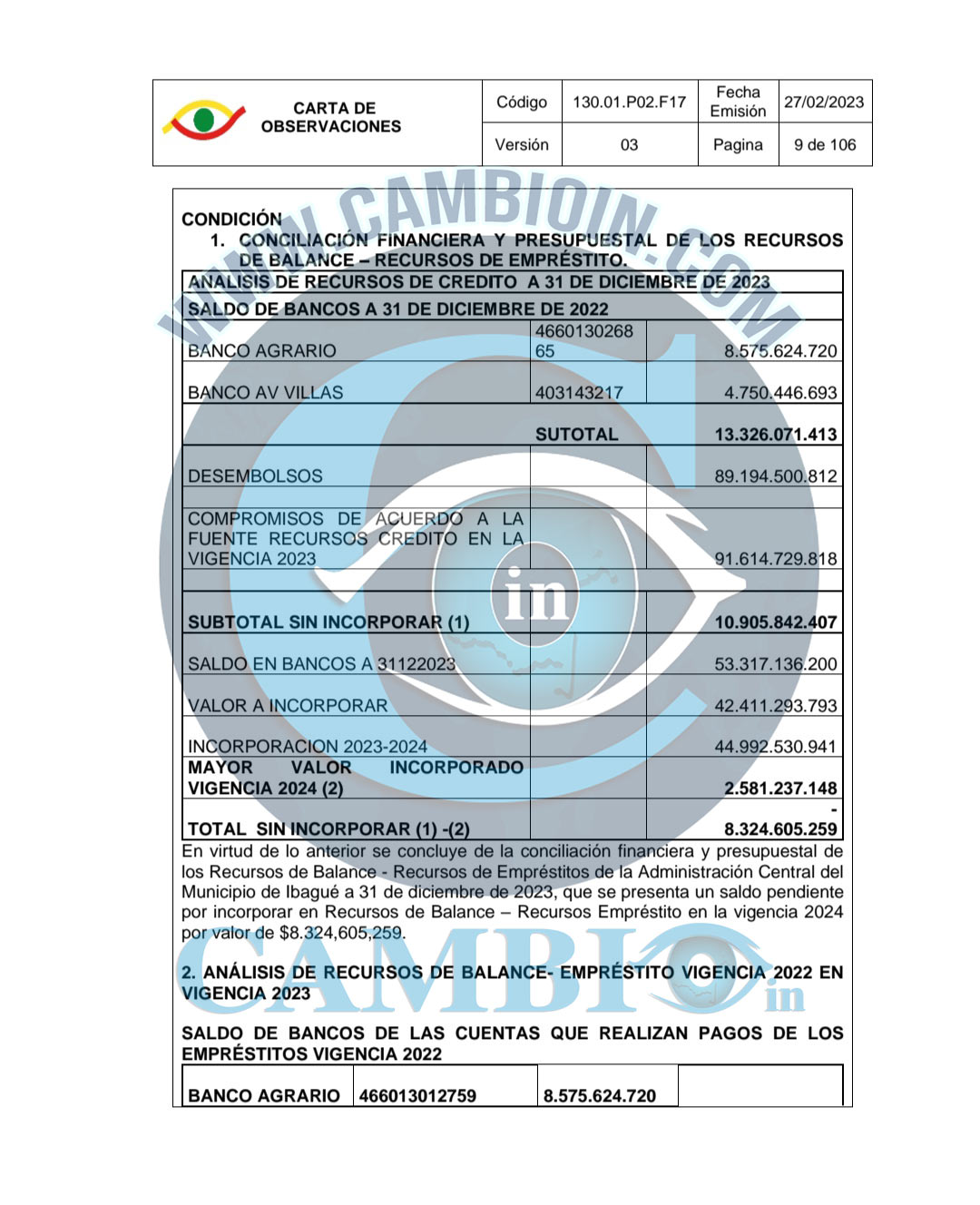

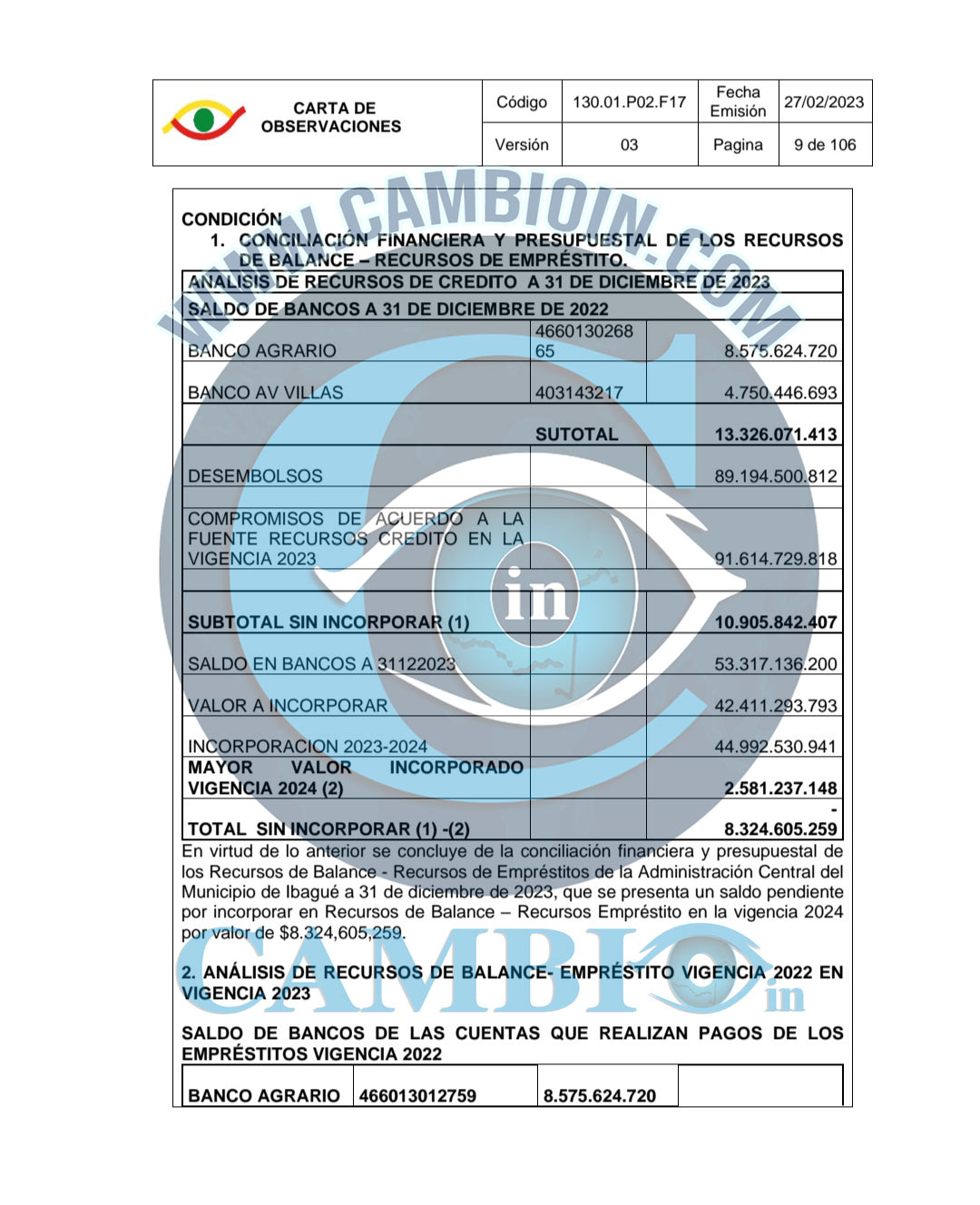

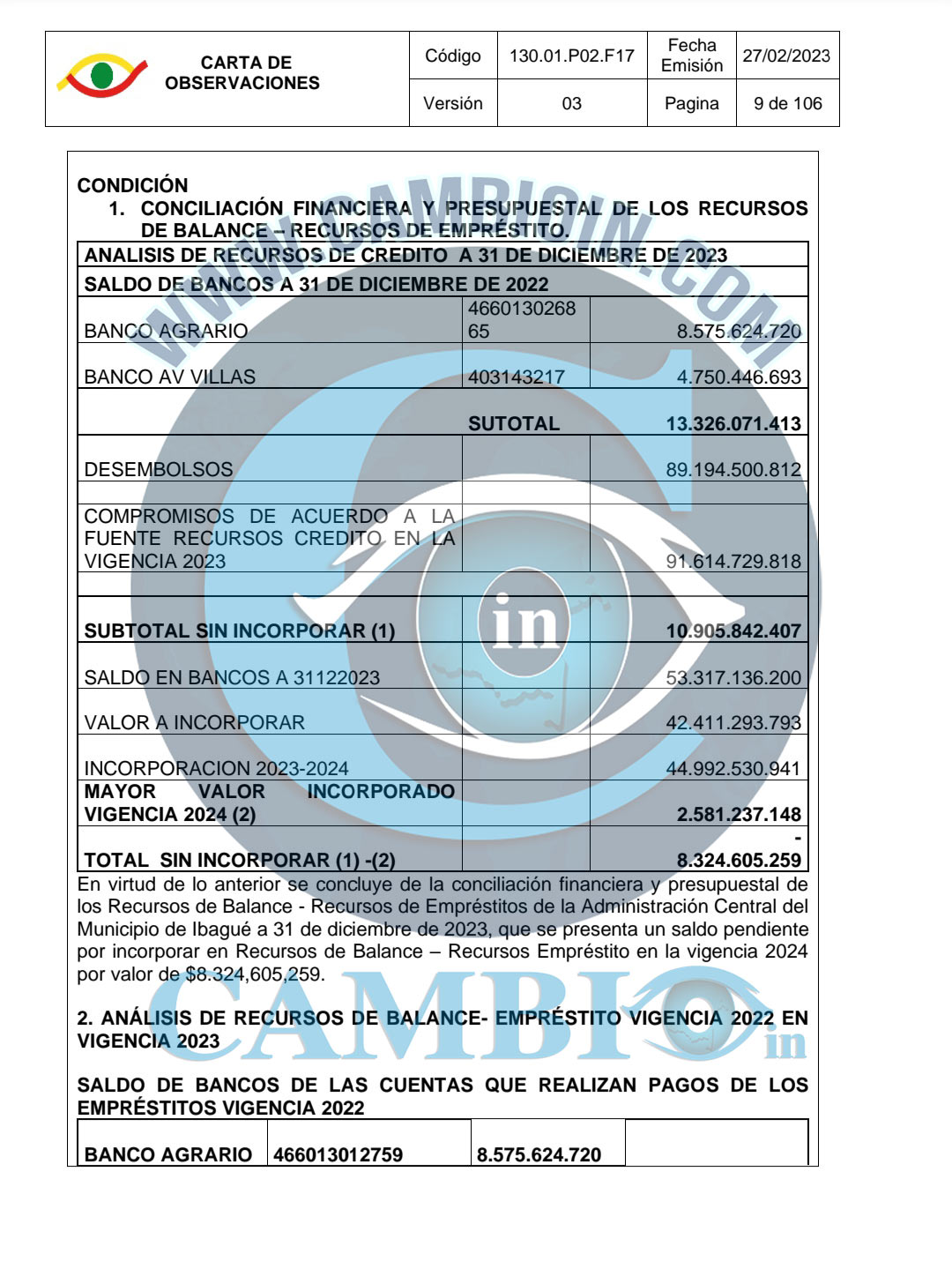

En virtud de lo anterior se concluye de la conciliación financiera y presupuestal de los Recursos de Balance - Recursos de Empréstitos de la Administración Central del Municipio de Ibagué a 31 de diciembre de 2023, que se presenta un saldo pendiente por incorporar en Recursos de Balance - Recursos Empréstito en la vigencia 2024 por valor de $8.324,605,259.

2. Análisis de recursos de balance empréstito vigencia 2022 en vigencia 2023 saldo de bancos de las cuentas que realizan pagos de los empréstitos vigencia 2022

Copia 2: Soporte de la auditoria de la contraloría de Ibagué, y la desaparición. De 8 mil millones de pesos. Exclusivo cambioin.com

De acuerdo a lo estipulado anteriormente, se observa que los Recursos de Balance Recursos Empréstitos incorporados de la vigencia 2022 en la vigencia 2023 presenta un saldo en bancos por 13.326.071.413 con una incorporación y legalización para la vigencia 2023 un saldo 136.661.071.686 presentando un mayor valor incorporado por 123.335.000.273, en este caso no se entiende como la Administración Central del Municipio de Ibagué incorpora más recursos del saldo en bancos a 31 de diciembre de 2022.

Igualmente, en bancos a 31 de diciembre 2023 se evidencia un saldo por $53.317.136.200 y de los recursos de la vigencia 2023 que fueron incorporados en la vigencia 2024 $44.992.530.941 falto por incorporar $8.324.605.259. Es de tener en cuenta que para este caso el saldo de bancos presenta un faltante de $35.877.364.612

criterio: Se evidencia el presunto incumplimiento de los siguientes instructivos y procedimientos registrados en el SIGAMI en procesos de apoyo - Gestión Hacienda Pública: Elaboración del PC- instructivo certificado de distribución de incorporación de recursos ingresos procedimiento cierre ejercicio fiscal procedimiento deuda pública de la Administración Central del Municipio de Ibagué aplicaban para la vigencia 2023.

Principios del sistema presupuestal:

Artículo 12. Los principios del sistema presupuestal son: la planificación, la anualidad, la universalidad, la unidad de caja, la programación integral, la especialización

Artículo 13. Planificación. El presupuesto general de la Nación deberá guardar concordancia con los contenidos del plan nacional de desarrollo, del plan nacional de inversiones, del plan financiero y del plan operativo anual de inversiones (L. 38/89, art. 9; L. 179/94, art. 5).

Artículo 14. Anualidad. El año fiscal comienza el 1 de enero y termina el 31 de diciembre de cada año. Después del 31 de diciembre no podrán asumirse compromisos con cargo a las apropiaciones del año fiscal que se cierra en esa fecha y los saldos de apropiación no afectados por compromisos caducarán sin excepción (L. 38/89, art. 10).

Articulo 15. Universalidad. El presupuesto contendrá la totalidad de los gastos públicos que se espere realizar durante la vigencia fiscal respectiva. En consecuencia, ninguna autoridad podrá efectuar gastos públicos, erogaciones con cargo al tesoro o transferir crédito alguno, que no figuren en el presupuesto (L. 38/89, art. 11; L. 179/94, art. 55, inc. 3; L. 225/95, art. 22)

Artículo: 17. Programación integral. Todo programa presupuestal deberá contemplar simultáneamente los gastos de inversión y de funcionamiento que las exigencias técnicas y administrativas demanden como necesarios para su ejecución y operación, de conformidad con los procedimientos y normas legales vigentes. Parágrafo. El programa presupuestal incluye las obras complementarias que garanticen su cabal ejecución (L. 38/89, art. 13).

Artículo 18. Especialización. Las apropiaciones deben referirse en cada órgano de la administración a su objeto y funciones, y se ejecutarán estrictamente conforme al fin para el cual fueron programadas (L. 38/89, art. 14; L. 179/94, art. 55, inc. 3). Artículo 209 de la Constitución Política, principio de Economía

El numeral 1 del artículo 38 de la ley 1952 de 2019 Ley 599 de 2000 artículo 399. Peculado por aplicación oficial diferente.

Causa: Falta de evaluar y mitigar los riesgos económicos en la Secretaria de Hacienda en el manejo de los recursos de empréstitos para este caso corresponde a la vigencia 2023, el incumplimiento de los procedimientos e instructivos propios de la secretaria de Hacienda registrados en el SIGAMI en procesos de apoyo Gestión Hacienda Pública en los recursos de empréstitos

Efecto: Se evidencia mal manejo de los recursos del empréstito de la vigencia 2023 de una manera ineficaz e ineficiente y antieconómica, teniendo en cuenta que dichos recursos son de destinación específica para proyectos de inversión de la Administración Central del Municipio de Ibagué vigencia 2023, se estaría afectando la inversión social registrada en un plan de desarrollo para el Municipio de Ibagué.

Copia 3: Auditoria de la contraloría de Ibagué, contra la alcaldía de Ibagué. Exclusivo cambioin.com

Estás Leyendo cambioin.com

NOTICIAS RELACIONADAS